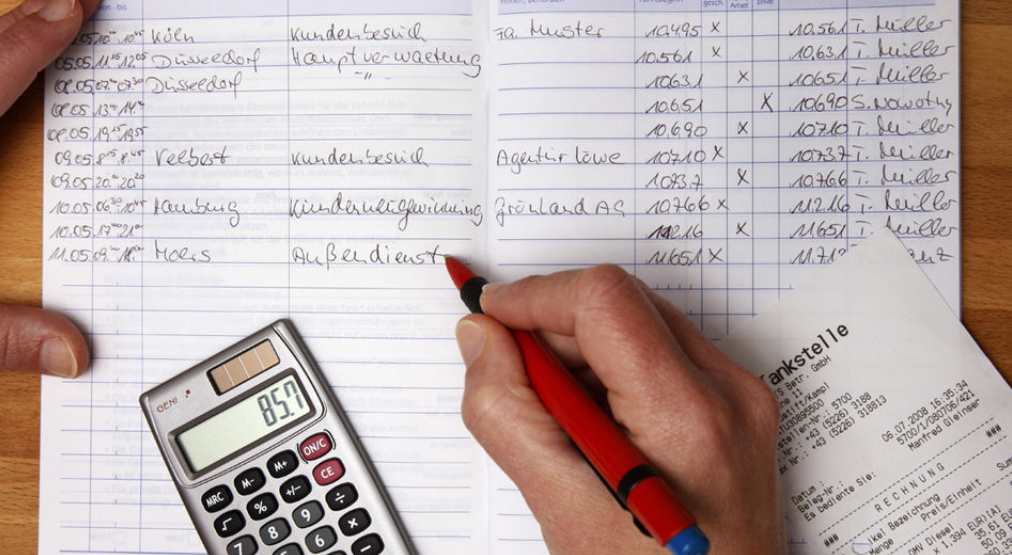

Das Fahrtenbuch dient dem Nachweis der betrieblich veranlassten Fahrten mit einem dem Betriebsvermögen zugeordneten Fahrzeug. Es wird dabei zur Grundlage für die Frage, ob das Fahrzeug überhaupt dem Betriebsvermögen zugeordnet werden kann und in welcher Höhe Betriebsausgaben sowie Vorsteuer berücksichtigt werden dürfen.

Zu den erforderlichen Angaben in einem Fahrtenbuch dürften die nachfolgend zitierten Leitsätze des Bundesfinanzhofs ausreichend Auskunft geben:

BUNDESFINANZHOF Urteil vom 16.3.2006, VI R 87/04

Leitsätze

1. Ein ordnungsgemäßes Fahrtenbuch muss grundsätzlich zu den beruflichen Reisen Angaben zum Datum, zum Reiseziel, zum aufgesuchten Kunden oder Geschäftspartner bzw. zum Gegenstand der dienstlichen Verrichtung und zu dem bei Abschluss der Fahrt erreichten Gesamtkilometerstand des Fahrzeugs enthalten.

2. Mehrere Teilabschnitte einer einheitlichen beruflichen Reise können miteinander zu einer zusammenfassenden Eintragung verbunden werden, wenn die einzelnen aufgesuchten Kunden oder Geschäftspartner im Fahrtenbuch in der zeitlichen Reihenfolge aufgeführt werden.

3. Der Übergang von der beruflichen Nutzung zur privaten Nutzung des Fahrzeugs ist im Fahrtenbuch durch Angabe des bei Abschluss der beruflichen Fahrt erreichten Gesamtkilometerstands zu dokumentieren.

4. Die erforderlichen Angaben müssen sich dem Fahrtenbuch selbst entnehmen lassen. Ein Verweis auf ergänzende Unterlagen ist nur zulässig, wenn der geschlossene Charakter der Fahrtenbuchaufzeichnungen dadurch nicht beeinträchtigt wird.

Ich bin Clara Ziegler, eine Rechtsanwältin, die sich auf digitale Rechtsfragen und Internetrecht spezialisiert hat. Mein Schwerpunkt liegt in der Beratung und Vertretung in Bereichen wie Urheberrecht, Datenschutz, Vertragsrecht und Soziale Medien, um sicherzustellen, dass meine Mandanten in diesen speziellen Rechtsgebieten die besten Ergebnisse erzielen. Biografie-Seite